Tekhnologi digital membuat hidup semakin praktis dan mudah. Contohnya, saat ini kita dapat dengan mudah memesan barang kebutuhan melalui aplikasi online kapan saja dan dimana saja. Bukan hanya itu, jika ingin pergi ke suatu tempat, bisa dengan mudah memesan jasa transportasi online. Kalau yang terakhir ini sih, mamak sering memanfaatkan jasanya. Bukan hanya kemudahan dalam bidang transportasi dan jual beli online saja yang dapat kita peroleh berkat perkembangan tekhnologi digital, dibidang finansial pun banyak kemudahan yang dapat kita peroleh.

Pasti pernah dengar fintech dong? Fintech atau financial technologi adalah inovasi dalam jasa keuangan. Fintech mencakup beberapa sektor dan salah satunya adalah peer to peer lending atau yang lebih familiar dengan pinjaman online.

Di Indonesia, inovasi keuangan digital di sektor jasa keuangan diatur oleh Otoritas Jasa Keuangan atau OJK. Peraturan OJK yang mengatur finansial tekhnologi adalah Peraturan OJK Nomor 13/PJOK.02/2018. Dalam peraturan itu di antaranya disebutkan bahwa fintech wajib menerapkan prinsip dasar perlindungan konsumen. Yaitu, transparansi, perlakuan yang adil, keandalan, kerahasiaan dan keamanan data/informasi konsumen, dan penanganan pengaduan, serta penyelesaian sengketa konsumen secara sederhana, cepat dengan biaya terjangkau.

Di Indonesia cukup banyak fintech yang hadir dan tidak semua fintech yang ada itu bisa dipertanggungjawabkan loh. Hanya fintech yang terdaftar di OJK saja yang bisa dimintai pertanggungjawabannya karena terdaftar secara legal. Fintech peer to peer lending merupakan fintech yang memiliki jumlah terbanyak. Tercatat ada kurang lebih 73 fintech peer to peer lending atau pinjaman online yang terdaftar di OJK.

BloggerXFintechDay 2018

Mamak semakin mengenal seluk beluk fintech saat mengikuti acara BloggerXFintechDay di BSD beberapa waktu lalu. Dalam acara tersebut dipaparkan secara cukup mendetil apakah fintech itu terutama mengenai fintech peer to peer lending (p2p) atau yang lebih dikenal dengan pinjaman online.

Bapak Sunu Widyatmoko sebagai wakil dari Asosiasi FinTech Indonesia atau Avtech mengungkapkan bahwa fintech merupakan sebuah platform dan berbeda dengan bank. Fintech bersifat hanya mempertemukan dan memverifikasi data-data si calon peminjam. Pertumbuhan fintech di Indonesia sangatlah pesat. Tercatat ada 73 fintech yang terdaftar dalam OJK dengan pertumbuhan 440% hanya dalam jangka waktu 9 bulan saja. Uwow banget kan?

Pertumbuhan fintech yang sangat pesat ini dikarenakan fintech menyasar target market yang tepat. Fintech menyasar masyarakat yang belum tersentuh oleh perbankan. Salah satu contohnya adalah masyarat petani rumput laut di Maluku.

|

| Kenali Ciri Ciri Fintech Peer to Peer Lending Legal dan Ilegal |

Lebih lanjut lagi dijelaskan juga mengenai pentingnya mengenai fintech peer to peer lending legal dan ilegal untuk menghindari kerugian bagi konsumen atau kasus tipu menipu. Fintech peer to peer lending legal di Indonesia memiliki ciri-ciri sebagai berikut:

1. Fintech peer to peer lending yang legal terdaftar di OJK. Dengan terdaftar di OJK berarti fintech tersebut harus tunduk dan menaati semua peraturan yang telah ditetapkan oleh OJK;

2. Fintech peer to peer lending legal memiliki identitas perusahaan yang jelas dan transparan;

3. Fintech peer to peer lending legal sangat memperhatikan aspek kehati-hatian dalam menjalankan usahanya yaitu dalam memilih nasabah yang akan diberikan pinjaman;

4. Fintech peer to peer legal biasanya memiliki beberapa jenis produk pinjaman.

Senada dengan Pak Sunu, Pak Kuseryansah salah satu CEO fintech peer to peer lending mengingatkan bahwa sebelum menggunakan produk fintech peer to peer lending, masyarakat sebaiknya memastikan bahwa fintech peer to peer lending yang akan dijadikan tempat meminjam uang telah memperoleh ijin usaha yang dapat dengan mudah dikonfirmasi di website Bank Indonesia dan OJK.

Masyarakat pun harus mengenali ciri-ciri fintech peer to peer lending ilegal yang dapat merugikan konsumen. Fintech peer to peer lending ilegal biasanya tidak transparan mengenai identitas perusahaan. Alamat hingga jajaran direksi tidak pernah dicantumkan. Terkesan misterius dan tidak memiliki kejelasan urutan organisasinya.

Ciri kedua dari fintech peer to peer lending ilegal yaitu mereka kurang selektif dalam memberikan pinjaman. Ini dikarenakan fintech ilegal tidak memperhatikan aspek kehati-hatian (prudent) dalam menjalankan bisnisnya. Terkesan asal saja yang penting ada nasabah yang meminjam uang ke mereka. Bagi mereka, yang terpenting adalah nasabah masuk dalam jebakan utang. Tidak memperhitungkan apakah nasabah memiliki kemampuan membayar utang atau tidak. Kemampuan nasabah membayar utang, menjadi nomer kesekian. Urusan tagih menagih pinjaman diserahkan kepada debt collector. Maka tidak mengherankan jika muncul berbagai aduan yang umumnya timbul karena pelibatan debt collector. Hal ini dapat menimbulkan masalah baru dan akan sangat merugikan konsumen bahkan bisa muncul tindak kekerasan.

Ciri ketiga yang dapat dijadikan indikator apakah sebuah fintech peer to peer lending masuk dalam kategori ilegal adalah jika mereka fokus hanya pada pinjaman konsumtif. Memang sih tidak semua pinjaman online yang menawarkan pinjaman konsumtif layak dicurigai sebagai fintech ilegal. Tapi, bila ada fintech yang hanya memiliki satu produk saja yaitu pinjaman konsumtif maka fintech peer to peer lending seperti ini perlu diragukan kapabilitas dan kualitasnya.

Fintech peer to peer lending ilegal biasanya tidak memiliki izin usaha yang jelas. Dari pemaparan yang mamak peroleh, mengenai perizinan untuk fintech di Indonesia terbagi menjadi dua yaitu fintech lending ke OJK dan ke BI. Khusus fintech yang terkait sistem pembayaran diatur oleh BI.

Dengan mengenali ciri-ciri fintech ilegal dan legal, diharapkan masyarakat terhindar dari praktek fintech peer to peer lending ilegal yang dapat menjerumuskan masyarakat dalam lilitan hutang dengan bunga yang aduhai jumlahnya sampai bikin bulu kuduk merinding.

Oh ya hampir saja mamak lupa untuk menceritakan bahwa dalam acara BloggerXFintechDay, mamak berkenalan dengan beberapa fintech peer to peer lending terpercaya. Salah satu fintech bahkan menjadi sponsor utama dari acara BloggerXFintechDay ini. Fintech yang mamak maksud itu adalah RupiahPlus.

Fintech Peer to Peer Lending Legal di Indonesia

Mamak akan menceritakan beberapa fintech peer to peer lending legal terpercaya di Indonesia. Hanya sebagian kecil saja ya karena kalau mamak bahas semua fintech peer to peer lending yang terdaftar di OJK dan terpercaya, wah bisa jadi satu buku beratus-ratus halaman deh wkwkwkwk.

1. RupiahPlus

Pernah mendengar aplikasi RupiahPlus? Atau apakah ada yang sudah menjadi nasabah atau konsumen dari fintech peer to peer lending RupiahPlus? Belum ada? Okey, mamak jelaskan ya. RupiahPlus adalah pinjaman dana online tanpa agunan. Dasar dari RupiahPlus adalah trust (kepercayaan). RupiahPlus menawarkan keunggulan sebagai berikut, yaitu aman dan andal, memiliki resiko rendah, platform terpercaya, bunga tahunan 16-20% pertahun. Memiliki produk dengan tenor 6 bulan sampai 12 bulan dengan tanpa agunan dan minimal pendanaan USD500.000.

Untuk menjadi nasabah RupiahPlus gampang banget kog. Mamak sempet sih ngepoin tentang RupiahPlus dengan bertanya langsung pada petugas RupiahPlus. Pendaftaran nasabah hanya membutuhkan waktu kurang lebih 5 menit dan hanya perlu melakukan 4 langkah mudah saja. Pastinya, kalian harus download dulu aplikasi RupiahPlus di Google Play. Kemudian isilah data yang diminta. Isi data harus sesuai kenyataan yang ada yah. Supaya mempermudah proses pendataan dan prosedur verifikasi calon peminjam uang. Setelah mengisi data, tunggulah data terverifikasi yah. Dan dana dapat dicairkan dalam waktu 1- 2 menit. Mudah banget memang untuk meminjam uang di RupiahPlus ini. Namun ada satu hal yang kudu kalian pikirkan dan camkan sebelum meminjam uang di fintech peer to peer lending manapun yang ada di Indonesia yaitu kalian harus benar-benar memperhitungkan kemampuan kalian untuk membayar bunga sekaligus mencicil pinjaman. Apakah kalian mampu untuk melunasinya tanpa masalah baru yang mungkin muncul karena kalian mangkir membayar kewajiban?

Ada beberapa alasan mengapa kalian harus menjadi nasabah RupiahPlus, diantaranya yaitu kalian akan memperoleh keuntungan yang stabil, membantu perkembangan wiraswasta mikro lokal, mendorong perkembangan mikro lokal dan memiliki manajemen resiko yang unggul. Kredit macet tidak sampai 1%.

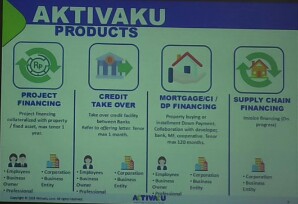

2. Aktivaku, Solusi Pendanaan Aset Anda

Aktivaku memberikan peluang imbal hasil antara 14-25% pertahun. Aktivaku mempertemukan pemilik aset/properti (pribadi maupun entitas) yang membutuhkan pendanaan dengan para pemilik dana diluar sistem perbankan. Melalui Aktivaku, setiap pemilik aset dapat mengajukan pinjaman dengan proses yang cepat dan mudah. Pendanapun dapat berinvestasi dengan aman karena memiliki agunan.

Syarat untuk menjadi pendana di Aktivaku, yaitu:

1. Setiap calon pendana wajib registrasi melalui web aktivaku;

2. Memilih pinjaman untuk didanai;

3. Memberikan pendanaan sesuai komitmen minimal Rp.500.000,-;

4. Memantau portfolio pendanaan;

5. Memiliki NPWP dan KTP

Sebagai pemberi dana, ada beberapa keuntungan yang bisa diperoleh, yaitu investasi aman karena memiliki agunan berupa aset atau properti, mendapatkan imbal hasil menarik dan pendanaan transparan.

3. CashCepat, Better Life

CashCepat merupakan platform fintech peer to peer lending yang memiliki visi tumbuh bersama untuk hidup yang lebih baik. Ada beberapa keunggulan dari CashCepat yaitu memiliki persyaratan yang mudah, aplikasinya cepat didownload, CashCepat untuk semua lapisan masyarakat, merupakan sebagai solusi berbagai situasi dan pinjaman online ini tidak meminta jaminan sebagai syarat meminjam uang.

4. Cash Wagon, Dapatkan Pinjaman Tunai Sekarang

Cash Wagon merupakan salah satu fintech peer to peer lending legal di Indonesia yang memberikan pinjaman online dengan cepat dan sesuai aturan OJK. Pinjaman yang diberikan Cash Wagon bisa sampai Rp. 5.000.000,- dengan tingkat persetujuan yang tinggi dari seluruh aplikasi. Cash Wagon akan menampilkan jumlah pembayaran sebelum kita melanjutkan pengisian aplikasi sehingga dapat memilih mana yang paling sesuai dengan kebutuhan. Proses pencairan uangnya pun cepat. Kurang lebih 2 jam pencairan dana ke rekening nasabah sudah beres.

Cash Wagon menjamin kerahasiaan dan keamanan data. Pengisian aplikasi fintech peer to peer lending Cash Wagon sangat singkat hanya dengan mengisi nomer KTP saja. Ngga ada syarat yang rumit.

5. UangMe

UangMe adalah fintech peer to peer lending yang aman dan terpercaya. Sesuai dengan fungsinya yang hanya sebagai penghubung atau yang mempertemukan peminjam dan pemberi pinjaman, UangMe mempergunakan platform P2P online. Dengan platform tersebut, peminjam mendapatkan akses kedana pinjaman sedangkan pemberi pinjaman memperoleh hasil alternative pendanaan yang terjangkau.

Keunggulan UangMe adalah:

#Dari sisi peminjam, ada beberapa keunggulan yang ditawarkan yaitu proses pengajuan mudah, aman melindungi privasi, metode pembayaran mudah dan customer service stanbye 7×24 jam nonstop;

#Dari sisi pemberi pinjaman, ada beberapa keuntungan yang diperoleh yaitu tanpa minimum deposit, minimum pendanaan 100 ribu rupiah, aman melindungi privasi dan customer service siap melayani 7×24 jam nonstop.

Itulah lima fintech peer to peer lending yang sempat mamak temukan di acara BloggerXFintechDay diantara beberapa fintech lain yang turut meramaikan acara tersebut. Fintech peer to peer lending dapat menjadi solusi untuk yang membutuhkan tanpa menimbulkan masalah baru lagi jika ada kehati-hatian serta ketelitian dari pihak calon peminjam untuk mengenali mana fintech peer to peer lending yang legal dan sesuai dengan kemampuan membayar yang dimiliki. Sebelum memutuskan untuk menjadi nasabah atau customer sebuah perusahaan fintech peer to peer lending, harus dicari dulu kapabilitasnya melalui rekam jejak digital atau bisa mengeceknya langsung melalui website OJK atau Bank Indonesia. Teliti sebelum meminjam akan menghindari kita dari masalah hutang piutang yang mungkin sedang mengintai.

|

| BloggerXFintechDay |